3専業主婦は家計管理と合わせて「お小遣い」についても、非常に悩んでいる人は多いと思います。

お金がなくて美容院にしばらくいけてない・・・。

ママ友とご飯に行きたいけど、お金無いんだよな・・・。

必要最低限の物で生活はしていけますが、やっぱり「+αで自由に使えるお金」はとても重要ですよね💦

この記事では、世間の“専業主婦のお小遣い事情”を調べてまとめました。

また、私自身がものすごく悩んでいた頃に、実践して効果があった「お小遣いを増やすためにできる3つのこと」もお伝えしています!

すぐにお小遣いを増やすためにできることを読みたい方は「こちら」

- 周りのお小遣い事情が気になる人

- お小遣いを増やしたい人

- 夫の収入以外で、お小遣いを得ていきたい人

世間のお小遣い事情も参考にしながら、お小遣いを増やすためにできることはないか、考えてみましょう!

専業主婦のお小遣い事情

なかなか、家庭や自身のお金のことは、まわりの人には聞きにくいもの。

みんな、お小遣いをどれくらいもらっているんだろう?

そもそも専業主婦って、お小遣いをもらってもいいのかな?

自分の稼ぎがない専業主婦は「お小遣い」について悩んでいることを、周囲に打ち明けにくくなりがちです。

みんなはお小遣いどうしているんだろう?という、漠然とした疑問を解消していきましょう!

専業主婦のお小遣いの平均は?

株式会社ビズヒッツが実施した「妻のお小遣いの平均額」についてのアンケート結果をもとに下記の内容をまとめました。

| 専業主婦 | 共働き主婦 | |

| お小遣い平均額 | 7,876円 | 24,671円 |

| 最も割合が多かった金額ゾーン | 5,000円~10,000円 | 10,000円~20,000円 |

| 2番目に割合が多かった金額ゾーン | 0円~5,000円 | 5,000円~10,000円 |

| 3番目に割合が多かった金額ゾーン | 0円 | 20,000円~30,000円 |

そのため、より多くの人が回答した金額(ボリュームゾーン)での平均額となっています。

だっしー

だっしー働いている主婦と、平均額が3倍も違うなんて・・・!!驚愕💦

働いている主婦は、仕事と家庭の両立でかなりハードな毎日。

でも、お金がなくて悩む専業主婦にとっては、金額だけをみると、とても羨ましく思えます。

「今より忙しくなってでもお小遣いが欲しい!」

「私も働けたらな・・・。」

このように感じる人は多いでしょう。

専業主婦もお小遣いをもらっていいの?

先ほどのアンケートで、お小遣い額が「0円」と答えた人も2割近くいました。

もしかしたら、お小遣い制ではなくとも、生活費から自由に使える人もいるかもしれません。

ですが、なかには自由に使えるお金がまったくない、お小遣いが欲しいと言えない人もいるでしょう。

「専業主婦は働いていないから、お小遣いをもらうのはおかしい」って言われて・・・。

たしかに専業主婦の立場は、社会的には「仕事」とは言えません。

ですが夫が仕事を頑張っている間、専業主婦も必死に家の環境や、家族を守っています。

夫も妻も「家族のために頑張っている」ことには変わりないですよね。

だっしー

だっしー専業主婦も、自由に使えるお金を得る権利は当然あります!

専業主婦のお小遣いの使い道

こちらも先述した株式会社ビズヒッツが実施したアンケートをもとにすると、1番多い使い道は服や靴、バック、アクセサリーでした。

1位 服飾品

2位 化粧品・美容院

3位 交際費(ランチ・飲み会)

4位 自分用のカフェ・ランチ・スイーツ代

5位 趣味(手芸・映画・ライブ・ゲームなど)

この結果は共働き主婦の使い道と、ほとんど差がないこともアンケートではわかっています。

やっぱり女性は美容や服飾品など、身なりにお金をかける人が多いようですね。

ですが、少ないお小遣いでは足りていない場合がほとんど。

今月は洋服を買っちゃったから、あとは我慢だな・・・。

どうしても使ってみたかった化粧品を買っちゃった・・・。

友達とのランチは来月にしよう・・・。

平均のお小遣い金額が約8,000円の専業主婦にとって、お小遣いのやりくりはとても難しいのが現状です。

専業主婦が理想とするお小遣いの金額は?

理想のお小遣い額についてもアンケート結果がありました。

専業主婦が理想とする金額は、現状の平均お小遣い金額「約8000円」に比べ、4倍近い「3万円」という結果に。

1位 3万円

2位 1万円

3位 2万円

だっしー3万円もお小遣いがあったら、家事育児のモチベーションがあがりそうです♡

あなたのお小遣い事情に比べて、アンケート結果はどうだったでしょうか?

理想のお小遣い金額を叶えるためには、まずはお小遣いの捻出方法がとても重要です!

「お小遣いが少なくて大変!」というかたは、ぜひ次項を読み進めてくださいね♪

専業主婦のお小遣い捻出方法は大きく分けて5つ

専業主婦がお小遣いを捻出する方法は、5つあります。

この5つの方法のうち、どの方法が良いのかは、各家庭によります。

本項では「お小遣いの捻出方法」に加えて、「知らないと後悔する注意点」についてもお伝えしていきます。

①夫の給料からお小遣いをもらう

夫の給料から「お小遣い」として、決まった金額をもらっているパターンです。

金額は夫と同等の額または、夫より少ない額が多いでしょう。

だっしー毎月決まったお小遣いがあると、安心できるし嬉しい♪

でも、お小遣い制にしている家庭は「お小遣い」の中にどんな項目が該当するのか?がとても重要です。

例えば、我が家の場合を例に説明します。

我が家は夫婦で話し合い「お小遣いから出す項目」と「家計から出す項目」をある程度決めてあります。

これはほんの一部ですが、ざっくりといえば「生活するうえで必要な物や事柄は、家計から出す」というルールです。

お小遣いは、純粋に「自分のための余暇・ご褒美・好きな事や物」など、自分のために充てよう!という考え。

美容院で髪型を整えることは、清潔感を保つためには必要です。

下着や寝間着なども、生活には必ず必要なものですよね?

だっしー夫の場合は、上記に加えて「仕事で使うものや、仕事関係の飲み会代は家計から」と決めていますよ!

あくまで我が家の一例ではありますが、このようにどこまでがお小遣いの範囲なのか?を決めることは大切です。

そうすることで「お小遣い」を、本当の意味で自由に使えるようになるからです。

②家計の余りをお小遣いに充てる。

このパターンもとても多いです。

夫はお小遣い制、自身(妻)はやりくりしだいで「お小遣い」がもらえる。

または夫があまりお金を使うことがなく、お小遣い制ではない為に、自身もお小遣いをもらいにくいという人も。

このパターンの特徴は、お小遣い=自分の家計管理能力にかかっていること。

どうしても家計に余裕がなく、お小遣い制の導入までは難しい。

または、このやり方のほうが自分にはメリットが多い!という人もいるでしょう。

③独身時代の貯蓄をお小遣いに充てる。

専業主婦のお小遣いの出どころとして、3番目に多いのがこのパターンです。

- 家計にどうしても余裕がない。

- お小遣いをもらえない、ほしいと言えない。

- そこまで欲しいものがない。

- 独身時代の貯蓄が充分にある。

などの理由が当てはまります。

※結婚の際に独身時代の貯蓄を、夫とすべて一緒にしてしまった方はこのやり方はできません。

家計に余裕がないからしょうがなく・・・。

今のところは、独身時代の貯金でまかなっているけど・・・。

正直このままじゃ不安・・・。

今をしのぐためにはしょうがない対策です。

家計に余裕がなくても、誰だって買いたいものや、やりたいこともありますよね。

でも、長い目でみたらおすすめはできません。

その理由は、独身時代の貯蓄は万が一の時にとっておいてほしいからです。

万が一とは「離婚」に備えるということ。

子どもがいる家庭では、なおさらです。

| 男性側の離婚理由 | 女性側の離婚理由 | |

| 1位 | 性格が合わない | 性格が合わない |

| 2位 | 精神的に虐待する | 生活費を渡さない |

| 3位 | 異性関係 | 精神的に虐待する |

| 4位 | 家族・親族と折り合いが悪い | 暴力をふるう |

| 5位 | 浪費する | 異性関係 |

上記の表は、男性・女性それぞれの離婚事由をまとめました。

1位は男女とも「性格が合わない」です。

しかし、女性側の2位以降は男性側に、非がある理由が並んでいます。

万が一離婚をした場合、上記のような理由で離婚をした相手が、養育費や慰謝料などを支払ってくれるでしょうか?

生活費を渡さなかったような人が、離婚後に養育費をくれるはずがない・・・。

だからこそ、お小遣いの出どころを自分の貯金に頼り続けるのは危険です!!

上記の理由から、独身時の貯金がある人は、そのまま残しておくことをおすすめします!

今はしょうがなく自身の貯金を崩している人も、いずれは別の方法でお小遣いを捻出できるよう、改善していきましょう!

④ポイントサイトやアンケートサイトで、お小遣いを稼ぐ

このパターンは③の「独身時代の貯蓄をお小遣いにしている」と同様に、3番目に多い方法でした。

だっしー私は今も、アンケート回答をコツコツやっています♪

実際に登録しているサイトはこちらです。

上記のなかでも、特におすすめはマクロミルです!

マクロミルは「稼ぎやすさ国内ナンバーワン」と言われいて、多くの人が利用しています。

安全面もしっかりしているので、初心者の方も安心してはじめられますよ♪

⑤お小遣いはなく、必要なものがあったら生活費から捻出する

お小遣い制ではないものの、必要なものがあったらその都度、生活費から購入するというパターンです。

- 夫が高収入で、ある程度なんでも購入できる。

- 買いたいものや、やりたいことがあまりない。

- 家計が厳しいので、どうしても欲しいものがあった時だけ相談する。

などの理由があてはまります。

お小遣いがなくとも、お金に余裕がある人はこの方法で充分です。

しかし「家計が厳しいから」という理由の人は、もっと自由に使えるお金が欲しいですよね。

次項で「専業主婦がお小遣いを増やすためにできること」を紹介しています。

このまま読み進めてみてくださいね♪

専業主婦がお小遣いを増やすためにできる3つのこと

不要な物を売ったり、ポイ活をしたり・・・。

お小遣いを増やすためにできることはいくつかあります。

しかし、継続的に大きく増やすためには、時間も労力もかかります。

そこで、お小遣いを増やすことを考える前に、まずはお小遣いの出どころとなる「家計管理」の方法について考えてみましょう。

家計管理の方法を見直すことは、お小遣いアップへの近道です!!

- 妻が家計管理をする

- 家計の見直しは徹底的にやる

- プロの力も借りる

ではもう少し詳しく、説明していきます。

1.妻が家計管理をする

専業主婦だからといって、お金の管理が得意とは限りません。

家事・育児の忙しさも人それぞれでなので「妻が家計管理をするのが正解!」とは一概には言えないんです。

ですが、妻が家計管理をしたほうが、お小遣いアップへの近道になります!

だっしー

だっしー自分で家計管理をすると、お小遣い捻出のためにできることが増える!

夫が財布を握っている中で、お小遣いを増やそうとする場合

- 夫の収入が大きく増える。

- お小遣いがどうしても足りないことを納得してもらう。

このようなことがない限り、なかなか難しいでしょう。

働いて収入を得てくるのも夫、家計の管理も夫、となると、お金に関する妻の意見は聞き入れてもらいにくくなります。

反対に、妻が財布を握っている場合は

- お金に関する自身の意見が、家庭に反映されやすい。

- 自身の家計管理能力が向上すれば、お小遣いに充てるお金を捻出しやすい。

このようなメリットがあります。

家計管理が苦手で、これまでは夫に任せていた人は、ぜひ自身で家計管理をすることをおすすめします!

2.家計の見直しは徹底的にやる

お小遣いを増やすためにできることの2つめは、具体的な家計の見直しを徹底的にやること!

家計を見直して無駄を省けば、そのぶんお小遣いに充てることは可能です。

でも「徹底的に」が、結構大変なんですよね・・・💦

固定費から生活費まで、すべてを見直そうとすると、かなりの時間と労力を使います。

何からやっていいのかわからず、結局は何もできていない・・・。

見直しって大変なわりには、少額しか削減にならない項目もあって、結局そのまま・・・。

上記のような経験は、家計の見直しをしたことがある人なら、共感できると思います。

でも、この大変な見直しを一度乗り越えられれば、お小遣いが増える可能性は充分あります!!

まずは「固定費」から見直していきましょう。

固定費は毎月かかるものなので、一度見直しに成功すれば、その後無理なく継続して余裕がうまれます。

見直しのポイントは、少額でもいいからとにかく減らす!こと♪

固定費を毎月1000円減

⇨年間12,000円増!

固定費を毎月3000円減

⇨年間36,000円増!

固定費を毎月10,000円減

⇨年間120,000円増!

月ごとでみれば小さな削減ですが、年間でみれば大きな金額です。

少額の減額だったとしても、ぜひ諦めずに家計の見直しを進めていきましょう!

3.プロの力も借りる

家計の見直しには時間も労力もかかります。

根気強さが必要なため、挫折してしまうことも・・・。

そんな人は、プロの力を借りることをおすすめします!

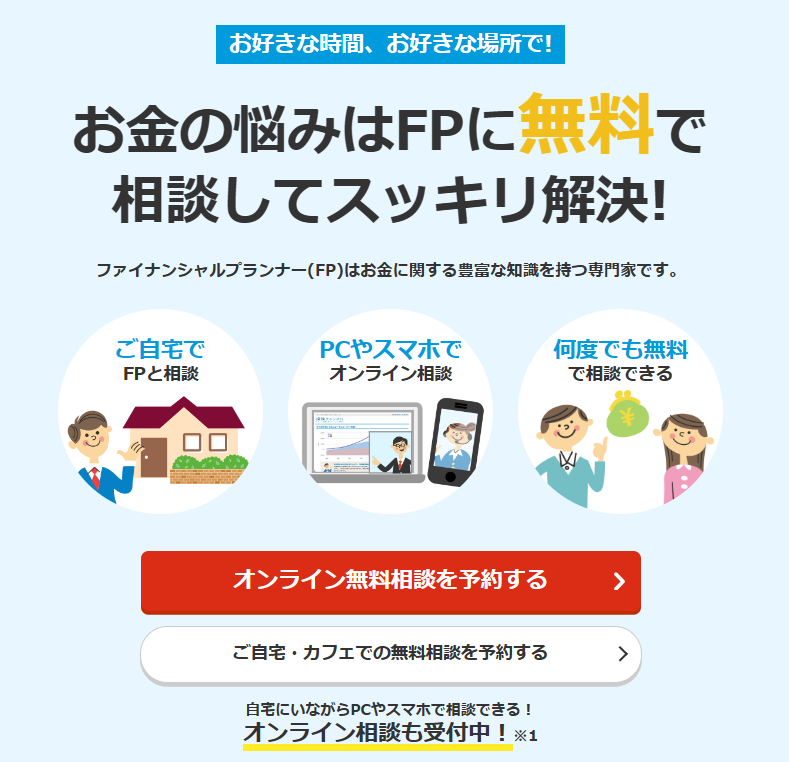

ここでいう「プロ」とは「ファイナンシャルプランナー」を指します。

ファイナンシャルプランナー(以下、FP)とは暮らしのお金の専門家です。

顧客のあらゆるお金の悩みに沿って、適切なアドバイスをしてくれます。

どうやったら、FPさんに相談できるの?

実はFPさんに、簡単に相談できる方法があるんですよ!

FP相談には、「無料相談」と「有料相談」があります。

有料相談は、無料相談に比べてより深い悩みや、相続などの複雑な問題にも対応しています。

家計の見直しのために相談するなら、無料相談で充分!

FPに無料相談をする方法

- 日本FP協会が行っている「暮らしとお金のFP相談室」を利用する。

- 保険会社・カード会社所属のFPさんに相談をする。

- 保険比較サイトの「FP無料相談サービス」を利用する。(おすすめ!)

私が実際に相談したことのある方法は、保険比較サイトの「FP無料相談」です。

家計の見直しと同時に、保険の見直しもできるため、効率的に相談できます!

保険比較サイトってたくさんあるけど、どこに相談するべき?

家計の見直しも相談したいなら「保険チャンネル」がおすすめ!

「保険チャンネル」では、保険の相談以外の部分にもかなり力を入れています!

ライフプラン表を無料で作成してくれることも、保険チャンネルのメリット!

現状の家計の悩みとあわせて、将来のこともしっかり考えるきっかけになりますよ♪

\ 今なら相談するとハーゲンダッツがもらえる♪ /

自分一人では「見直しが大変!」と感じる人は、プロの力に頼ることもぜひ検討してみましょう。

保険チャンネルについて詳しく知りたい方は、こちらの記事も参考にしてください。

専業主婦でも、お小遣いアップのためにできることはある!

本記事では「専業主婦のお小遣い事情」や、「お小遣いを増やすためにできる3つのこと」をお伝えしました。

もう一度おさらいしていきます!

- 平均のお小遣い金額 7,876円

- 理想のお小遣い金額 3万円

- お小遣いの使い道は服飾品や化粧品など、女性ならではの物に多く使っている

専業主婦のお小遣いは、働いている主婦の約三分の一という驚きの結果でしたよね・・・💦

そんな専業主婦のお小遣いの捻出方法は5つありました。

自身にあっていれば、どんな方法でお小遣いを捻出してもOKです。

だっしー

だっしー唯一「独身時代の貯蓄をお小遣いに充てる」だけは絶対に辞めましょう!

お小遣いを増やすなら、ポイントサイトやアンケートサイトの活用も良い方法です。

とくに初心者でも安心して利用しやすい、人気なサイトとして「マクロミル」をお伝えしました。

お小遣いを増やすことも必要ですが、まずは「家計の見直し」も大事。

家計の見直しについて、専業主婦ができることは3つあります。

- 妻が家計管理をする

- 家計の見直しは徹底的にやる

- プロの力も借りる

私は、家計管理も上手ではないですし、家計の見直しにも何度も挫折しています。

私と同じように

- 家計管理が苦手

- 家計の見直しに挫折した

- とにかくお小遣いを確保したい!増やしたい!

こう思っている人は、やっぱりプロの力を借りることが1番簡単な解決方法です。

お金のプロとお話するほうが、簡単に見直しに取り組めるうえに、挫折しにくくなる可能性大!

だっしーFP相談のおかげで、お小遣いを夫婦で5000円ずつアップできましたー!!!

お小遣いを増やすためにできることはまだまだあります!!

さまざまな方法にチャレンジをして「自由に使える、充分な金額のお小遣い」を目指していきましょう!!